重庆域名服务热线 :023-61066666 66887777 89082222 重庆域名服务热线 :023-61066666 66887777 89082222 |   |

| 重庆域名服务热线 :023-61066666 66887777 89082222 | |

亚马逊估值登顶的背后:云计算露峥嵘,在中国搞不过京东

发布日期:2016-3-28 11:3:29

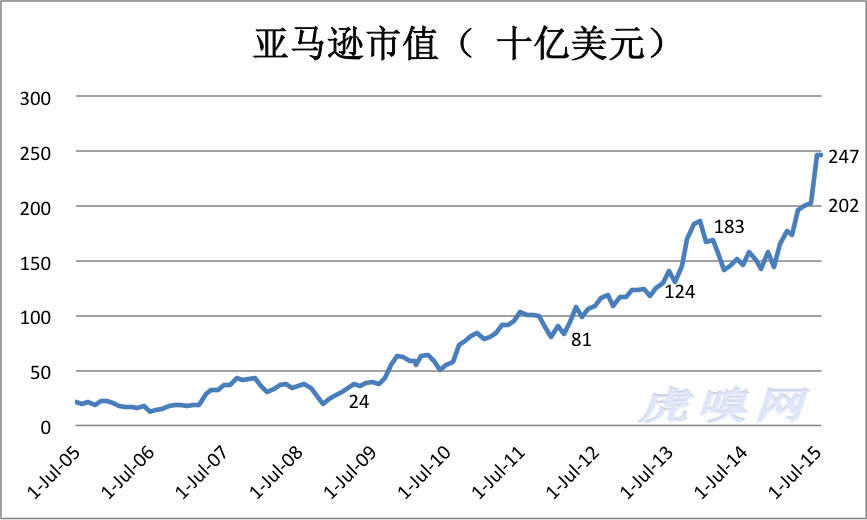

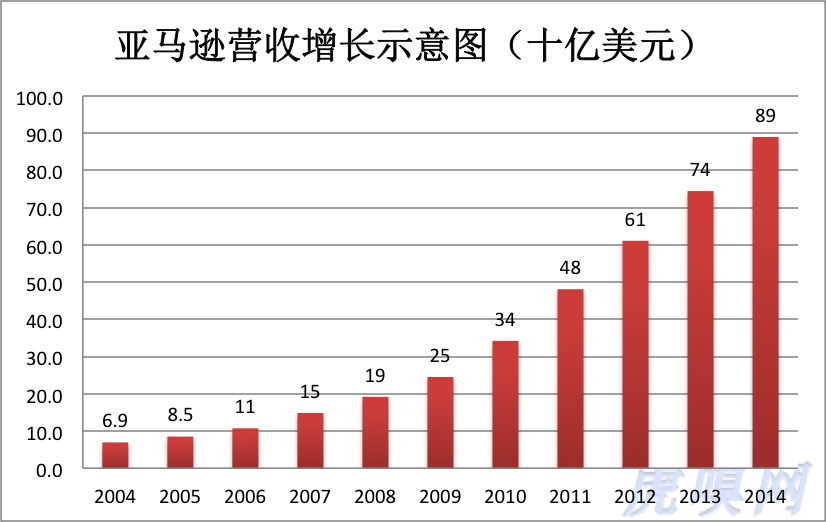

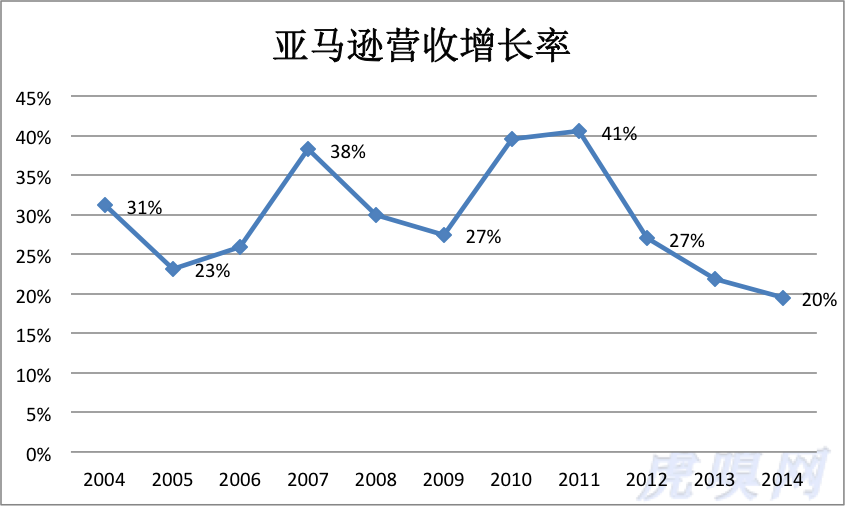

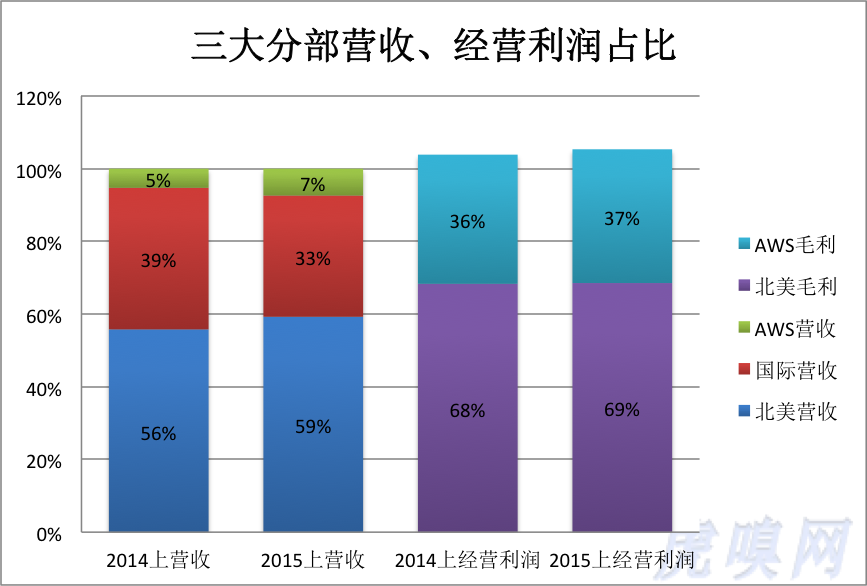

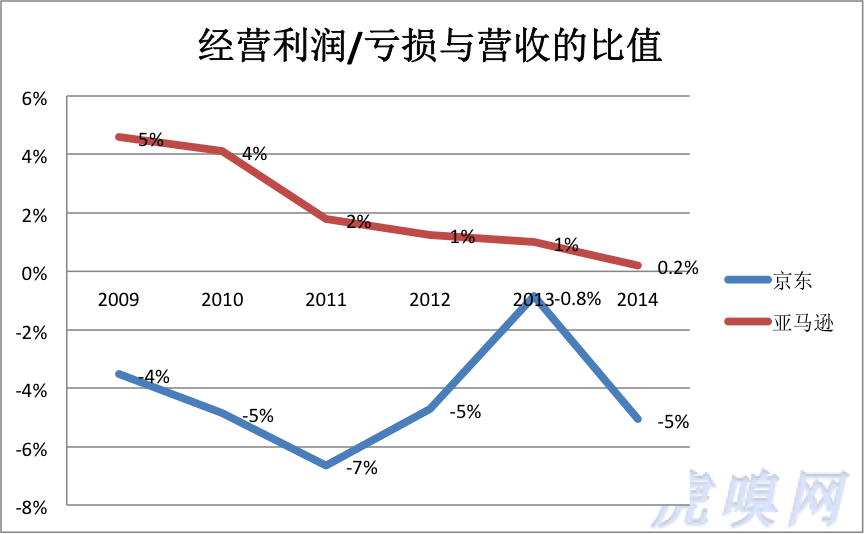

亚马逊估值登顶的背后:云计算露峥嵘,在中国搞不过京东 在迎来20周年生日之际,亚马逊市值达到2466亿美元(按2015年7月24日收盘价计算),这的确是一个值得纪念的时刻。 “不赚钱”的逻辑如何从被质疑到获认可,2015年起财报对三大业务进行重列的意义何在,亚马逊中国与中国电商(特别是京东)竞争的前景会怎样? 不盈利是一种战略 亚马逊将不盈利作为长期的战略。具体来讲就是尽可能地扩大规模,不惜牺牲利润。这就是典型的“top-line growth”战略。过去的十年是亚马逊快速增长的十年,营收的年均复合增长率达29.1%。2014财年,亚马逊营收已达890亿美元。如下图所示: 不过,自2011年以来亚马逊的营收增速开始大幅地回落,并且远远低于阿里、京东的水平。阿里2011〜2014营收平均增速75%。如下图所示: 某些中国的公司喜欢拿亚马逊的不盈利说事儿,动不动就说“亚马逊还亏损呢!”其实,亚马逊只是不追求盈利而已,却从来没有肆无忌惮地亏损。 自2004年以来,亚马逊仅在2012年和2014年出现财年亏损,净亏损分别占当期营收的千分之一和千分之三,而某些中概公司净亏损动辄超过营收!如下图所示: 在不断优化、降低成本的同时亚马逊没有象其它美国公司那样攫取高额利润,而是以相对低的价格向市场提供产品及服务,尽可能地扩张规模。所以亚马逊的毛利润率一直是低于30%的。 自2010年以来,亚马逊在研发和物流方面的投入规模在不断扩大,基本上是可着毛利润花的。于是报表上的“net income”总在微盈和微亏之间徘徊。把经营利润“吃光用尽”的模式曾经倍受质疑,如今已收到贝索斯想要达到的效果:在电商领域一马当先并强有力地冲击着传统零售。在亚马逊的攻势下,百思买、巴诺书店已经回天无力。今天亚马逊的市值超越沃尔玛是历史性的,说明多数投资人终于认同了贝索斯的理念。 亚马逊虽然不追求盈利,甚至主动亏损,但是贝索斯却非常重视现金流,他说“股票价值是未来现金流的现值,而不是未来盈利的现值。我们最终的财务指标,我最想达成的目标就是自由现金流。”(出自2004年致股东的信) 2015年Q1,亚马逊净利润只有3500万美元,经营活动净现金流为4.98亿美元。 而在截止到6月30日的12个月中,亚马逊净亏损1.88亿美元,经营活动产生的净现金流入高达89.8亿美元,期未现金及等价物储备达102.7亿美元。充沛的经营现金流强有力地支持着对外扩张,截止到2015年6月30日亚马逊在过去12个月的投资活动净现金流出为66.3亿美元。 众所周知,编制财务报表的基本原则是权责发生制。即期内实现的收入或应付的费用,不论相关款项是否收到或付出都作为本期的收入和费用处理。贝索斯的观点则更接近收付实现制,收款以落袋为安,付款能拖就拖,许多中国老板也是这样想、这样做的! 重列三大业务的用意:云计算业务成估值功臣 在财报中如何对主营业务进行分类,乃至各项业务的名称都大有学问,对估值会产生直接的影响(乐视网就是此中高手,虎嗅在2014年3月23日文曾进行过分析)。 从2015年Q1开始,亚马逊把主营业务分为北美分部、国际分部和AWS分部进行独立核算。即按照营收与费用匹配的原则,把营收及履约费用、研发及内容费用、行政管理费用分配到这三个分部。 在2015年上半年,北美业务分部营收272亿美元,同比增长25%。同期国际业务分部的营收为153亿美元,同比增幅仅为1%。因此上,北美分部营收在总营收中的份额升到59%(2014年同期为56%)。 首次独立披露的AWS(Amazon Web Services)业务,它被称为亚马逊云计算,就是以Web服务的形式向企业提供IT基础设施服务。在全球扩张的道路上,亚马逊本身就是云计算的重度用户。2006年8月推出AWS之今,亚马逊成为举世瞩目的云计算服务提供商,客户总数超过100万(分布在190个国家和地区),2015年前六个月营收33.9亿美元,占比7%。 与中国投资人不同的是,美国人在二级市场不做VC,说白了就是不为概念估值。而在A股市场人人都是VC,认为自己能看到标的公司五年、十年以后的蓝图。所以,在美国即使是苹果也得拿销售了多少iPhone、多少iMac,拿实实在在营收、净利润说事儿。A股上市公司开个媒体沟通会、放个PPT,甚至改名为“匹凸匹”都能让股价翻番。应当说美国投资人的保守是有道理的,可以大大降低被忽悠的风险。 亚马逊单独披露云计算(AWS)的营收,尽管占比只有7%,但资本市场对这块业务的认知度大幅提高。AWS信息的披露,为亚马逊市值突破2400亿美元,历史性地超越沃尔玛做出极大的贡献。最近讨论亚马逊估值的文章,把云计算业务视为“功臣”。 2015年上前六个月,亚马逊三个分部的经营利润(不计股权激励)合计为17.8亿美元(同比增加96%),其中69%来自北美分部、37%业自AWS分部(两者合计超过100%是因为国际分部亏损9500万美元)。如下图所示: 亚马逊在北美以外的多个国家成为最大的电商,如英国、法国、日本、印度等。但在“好啃的骨头啃光”之后,国际业务遇到了瓶颈。2015年前六个月,国际分部营收的同比增幅仅为1%,经营亏损却增加171%。这种情况下,只能对AWS分部寄予厚望了。 不客气地说,亚马逊营收增长并不理想,AWS短期内难当大任,接近2500亿美元的市值恐怕会成为阶段性“顶峰”。 京东与亚马逊(中国):青出于蓝而胜于蓝 亚马逊在进入中国后,沿用了它在美国的成功经验(比如自建现代化物流体系),这或许是亚马逊在中国存活下来的重要原因,而与京东竞争的成败,是亚马逊中国能否活得好的关键。 亚马逊强大数字出版和AWS业务是京东所没有的,但两家还是有许多相似之处,京东的发展战略与策略对亚马逊(美国)有诸多对标之处。实际上,在京东赴美上市前,投资人曾参照亚马逊给京东估值。作为电商,它们有两点格外一致,而京东执行得甚至更加彻底。 首先是重营收、轻利润的策略。亚马逊经营利润始终为正,利润率却越来越低。京东经营利润率始终为负数(有些过了)。如下图所示: 但是,看看京东和亚马逊所取得的市场份额,前者的策略显然更适合中国国情。 其次是对物流服务的重视。高效的物流体系不仅可以提升用户购物体验,还可通过为第三方卖家提供服务获得收益,将物流体系从成本中心变为利润中心。在这一点上,京东其实是美国亚马逊的学生。 不过与亚马逊中国相比,京东更加地倚重自建自营物流。截止到2014年末,京东已经拥有7大物流中心和分布在40个城市的123个仓库(总面积超过200万平方米)。京东还运营着3210个配送站,覆盖全国范围内的1862个区县。快递员、保管员、客股人员分别达到3.5万、1.26万和7758名。京东凭借强大的物流体系,可为134个地区提供当天送达的“211限时达”服务并在另外866个地区提供次日达的配送服务。 亚马逊则是“两条脚走路”。截止到2014年末,亚马逊在中国已经拥有13个运营中心,配送区域覆盖全国近3000个城市区县;同时亚马逊与四通一达、顺丰、全峰、宅急送等快递公司达成合作。在自营与第三方物流的共同支持下,亚马逊当日达及次日达的服务覆盖了1400个城市区县。这个在数量上超过京东,但是在口碑方面还有一些差距。 亚马逊进入中国市场已经有十多年了,但是却一直徘徊在第二阵营。日前,亚马逊国际业务总负责人迭戈·皮亚琴尼对媒体表示:错过了不能再错过,亚马逊在中国“绝对是可以更激进”。 一方面亚马逊足够优秀、足够了解中国,而且已有大批拥趸,不存在被挤出中国的可能性。但另一方面,阿里、京东已经太强大,亚马逊讨不到什么便宜。 土洋电商将长期对峙下去。 上一条: 你对实时计算了解多少? 下一条: 关于Kubernetes的简单介绍

|

业务QQ:

业务QQ:  联系电话: 023-61066666 66887777 89082222

联系电话: 023-61066666 66887777 89082222 离线联系: 13452888882 13452888883 13452888886

离线联系: 13452888882 13452888883 13452888886  备案专线: 023-60887777 备案专员QQ:

备案专线: 023-60887777 备案专员QQ: 联系地址: 重庆市九龙坡区石桥铺一城精英国际40层17号 Copyright © 重庆典名科技有限公司 023dns.com All Rights Reserved

联系地址: 重庆市九龙坡区石桥铺一城精英国际40层17号 Copyright © 重庆典名科技有限公司 023dns.com All Rights Reserved