重庆域名服务热线 :023-61066666 66887777 89082222 重庆域名服务热线 :023-61066666 66887777 89082222 |   |

| 重庆域名服务热线 :023-61066666 66887777 89082222 | |

SaaS企业的创业者应该怎样“烧钱”

发布日期:2016-1-29 17:1:30

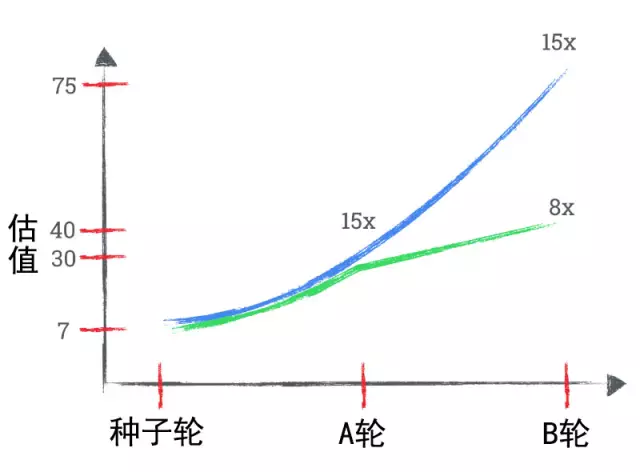

SaaS企业的创业者应该怎样“烧钱” 由于融资市场风向不断发生变化,尤其是在后期,因此,初创公司如何合理烧钱这个问题变得日益重要。现在我们正处于在一个风险投资廉价的历史时期。美元贬值刺激众多公司以惊人的速度发展壮大。在这样的环境下,不计成本烧钱来获得高增长的公司通常能获得更多的资金注入。然而,根据我们的观察,资本市场目前正在自我纠正——尤其体现在创业公司后期融资上。此时, “烧钱率”这个指标就更显其意义重大,公司增长的效率也将被投资人重新定价并估值。合理烧钱那么,这对于正在规划2016年的预算的创业者意义何在?每个创业者都希望自己的公司增长越快越好。但是,这并不表示在接下来的六个月就把钱彻底花光。初创公司应建立一套自上而下分析方法,同时结合自下而上(即从领导者、销售代表、预订到收款)的财务计划,合理估算公司的“烧钱”金额。制定倍数调整计划当公司考虑如何合理烧钱时,应制定倍数调整计划,这一点非常重要。针对早期和增长期SaaS公司,市场通常通过“预期收入倍数”对公司进行估值。这是公开市场估值的一个术语,表示公司价值=未来十二个月的收入*预期收入倍数。SaaS领域排名前25%的公司,其估值约为预期收入的7.5倍,而排名前三甲的公司——Xero、ServiceNow与Workday,他的估值约10.5倍于预期收入。在私募市场中,最优秀的公司往往可拿到15倍于预期收入的估值,即SaaS领域上市公司价值的两倍。预期收入倍数作为一个函数,反映了增长率、市场吸引力、团队资质、利润以及其他考量等诸多因素。如下图所示: 上图显示了SaaS初创公司的估值从种子轮至A轮、B轮的演变过程。假设SaaS公司在A轮融资阶段预期收入为200万美元,而在B轮为500万美元,则有以下两种估值情况: 蓝色曲线表示第一种情况:即公司在A轮和B轮融资中采取的“预期收入倍数”是15倍。在蓝色曲线代表的示例中,公司估值从3000万美元一跃而至7500万美元,则公司很可能在B轮融资1500-2000万美元,一切进展顺利。 绿色曲线表示第二种情况:显示了A轮采用15的倍数,而将B轮的估值倍数砍掉将近一半,变为8倍时产生的影响。在用绿线曲线代表的示例中,公司估值从3000万美元上涨至4000万美元,公司可能在B轮融资1000万美元,虽然公司的收入会出现250%的增长,但是公司的估值以及净投资现金流入其实并没有实现多高的增长。这当然是创始人最不想看到的。 上面的演示是为了说明:如果将初创公司不断递增的相对估值的倍数值减半,则会对公司未来发展造成多大的影响。而且,目前公司是否有足够的资金支撑其运营,运营时间还应该加上融资所需时间。如果公司目前的现金储备不是很理想,那么就应该降低烧钱速度或者是融到更多的钱,或两者同时进行。 对于上述模型有几点需要着重说明一下: 首先,我们无法确定该倍数纠正是否或何时会出现;其次,也无法承诺这个系数会是预期收入的8倍,这有可能上下浮动;第三,预期收入倍数往往出现在B轮及之后的融资阶段,在A轮和种子轮中出现的情况较少。 因此,对于早期的公司,过去对于它的估价方式或许并不是按照此方法进行,但是随着不断发展,有可能使用这个系数对其进行估值。现实分析,如下图所示: 现在,让我们从理论转移到现实数据来看。上图显示了SaaS上市公司年平均资金消耗率,财务报表中以“营业活动产生的现金流量”列报。截至公司成立第二年,公司年度资金消耗约为400万美元,三至五年后,该数值将跃至1000万美元;当公司收入增加,实现收支相抵时,资金消耗开始下降。虽然数据走势变化很大,但是我认为这就是目前市场情况的最真实的反应。 上一条: 阿里云:真正的开源技术是靠玩出来的 下一条: 最值得期待科技产品改变的5大领域

|

业务QQ:

业务QQ:  联系电话: 023-61066666 66887777 89082222

联系电话: 023-61066666 66887777 89082222 离线联系: 13452888882 13452888883 13452888886

离线联系: 13452888882 13452888883 13452888886  备案专线: 023-60887777 备案专员QQ:

备案专线: 023-60887777 备案专员QQ: 联系地址: 重庆市九龙坡区石桥铺一城精英国际40层17号 Copyright © 重庆典名科技有限公司 023dns.com All Rights Reserved

联系地址: 重庆市九龙坡区石桥铺一城精英国际40层17号 Copyright © 重庆典名科技有限公司 023dns.com All Rights Reserved